コロナ融資の返済が苦しい会社へ|追加融資・ファクタリング・リスケの判断順

2026.06.22

目次

結論:借りられるかではなく、毎月いくら現金が減っているかを先に確認する

コロナ融資の元金返済が始まり、会社の利益だけでは返済できない場合、最優先で行うことは新しい資金調達先を探すことではありません。

まず、営業赤字と借入金返済によって毎月いくら現金が減っているのかを把握し、現在の現預金であと何か月持つかを確定させる必要があります。

借入金の元金返済は、損益計算書上の費用にはなりません。しかし、現金は確実に社外へ流出します。そのため、決算書上はわずかな利益が出ていても、利益より元金返済額が大きければ資金繰りは悪化します。営業赤字であれば、赤字分と元金返済額の両方が現預金を減らします。

この状態で追加融資やファクタリングだけを繰り返すと、会社の問題を解決せず、資金ショートの時期を後ろへずらすだけになる危険があります。

資金が減る構造を数字にする

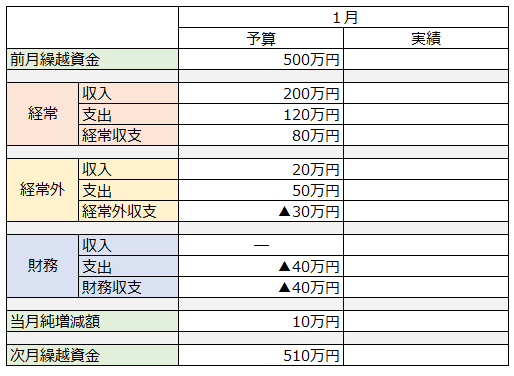

最低限、次の計算を月単位で行います。

毎月の現金減少額 = 営業上の資金赤字 + 借入金元金返済 + 税金・社会保険料等の支払い不足

たとえば、これは実在案件ではなく説明用の仮定ですが、毎月の営業上の資金赤字が50万円、元金返済が100万円、税金等の支払い不足が20万円なら、毎月170万円ずつ資金が減ります。

使用できる現預金が850万円であれば、単純計算では5か月です。しかし、給与や仕入代金として残すべき運転資金まで考えると、実際に対策できる期間はさらに短くなります。

「まだ預金がある」ではなく、「対策を選べる時間が何か月残っているか」で判断しなければなりません。

最初に確認する3つの項目

1. 実態として債務超過に陥っているか

決算書の純資産だけで判断してはいけません。回収できない売掛金、長期間動いていない在庫、売却しても帳簿価格に届かない資産があれば、実際の資産価値へ修正します。

この修正後に負債が資産を上回っている場合、単なる一時的な資金不足ではなく、財務構造そのものに問題がある可能性が高くなります。

2. あと何か月持ちこたえられるか

過去の決算書だけでなく、最低でも向こう13週間、できれば6か月分の資金繰り予測を作ります。資金ショートを防ぐための緊急対策も、残存期間を把握してから優先順位を付けます。

卸売業では、売掛金の回収日、仕入代金の支払日、在庫の増減によって資金残高が大きく動きます。月末残高だけでなく、週ごとの最低残高を確認する必要があります。

3. 税金・社会保険料の滞納があるか

税金や社会保険料の滞納を隠したまま銀行と交渉すると、後から資金繰り計画が崩れます。滞納額、対象期間、督促状況、現在の分納状況まで一覧にします。

国税には納税の猶予制度があり、厚生年金保険料等にも換価の猶予・納付の猶予制度があります。ただし、自動的に猶予されるわけではありません。放置せず、税務署や年金事務所へ早い段階で相談することが必要です。

追加融資・ファクタリング・リスケは固定的な順番で選ばない

追加融資が有効な場合

追加融資は、借りた後に営業上の資金収支を黒字化でき、将来の返済原資を説明できる場合に有効です。

一方、毎月の赤字原因が残ったまま追加融資を受けると、現預金は一時的に増えますが、借入残高と将来の返済額も増えます。「融資が受けられること」と「会社が再生できること」は別問題です。

ファクタリングが有効な場合

ファクタリングは、売掛金の入金を前倒しする手段です。緊急時のつなぎ資金にはなりますが、新しい売上や利益を生み出すものではありません。

実務では、手数料として売掛債権額の10%前後、契約によっては15%から20%程度を差し引かれる提示も見られます。これは市場全体の一律な相場ではないため、必ず実際の契約条件と買取額で判断します。

最も重要なのは、ファクタリングの対象となる請求に、手数料を負担できるだけの粗利があるかです。

たとえば売上100万円、直接原価50万円、ファクタリング手数料10万円なら、手数料控除後に残る金額は40万円です。粗利率50%の仕事が、手数料控除後には売上高の40%相当まで下がる計算です。それでも固定費を負担でき、入金前倒しによって利益の出る仕事を継続できるなら、検討余地があります。

反対に、低粗利の請求をファクタリングに回す場合や、翌月も同じファクタリングを使わなければ支払いができない場合は、資金繰りを悪化させる可能性が高くなります。

判断基準は「今回の支払いができるか」ではありません。ファクタリング利用後に営業上の資金収支が改善し、事業が再生方向へ向かう具体的な見込みがあるかです。

次回入金されるはずの現金を先に使うため、利用後の資金繰りまで計算する必要があります。手数料、売掛先への通知の有無、償還請求権、契約解除条件、実際の買取額を確認します。金融庁も、著しく低い買取代金や、実質的に貸付けと同様の偽装ファクタリングについて注意を呼びかけています。

リスケジュールを早期に検討すべき場合

リスケジュールとは、金融機関と交渉し、一定期間の元金返済額を減額または猶予してもらうことです。

元金返済が毎月の現金減少の大きな原因であり、追加融資を受けても返済原資を作れない場合、リスケを最後の手段として先送りすべきではありません。現預金が尽きる前に、金融機関との協議を開始する必要があります。

保証協会付き融資では、条件変更の内容によって追加の保証料等が発生する場合があります。リスケによる毎月返済額の減少だけでなく、保証料、利息、計画策定費用なども含めて資金繰りを計算します。

一つの判断目安は、これらの費用を支払った後でも、リスケ実行によって最低6か月、できれば1年分の資金余力を確保できることです。3か月程度しか延命できないのであれば、収益改善が間に合わず、条件変更を行っても再び資金ショートする可能性があります。

確保した6か月から1年は、単なる延命期間ではありません。粗利改善、不採算取引の整理、固定費削減、在庫圧縮、売掛金回収などを実行し、営業上の資金収支を黒字化するための期限です。

金融庁も金融機関に対し、既往債務の条件変更や借換えについて、事業者の実情に応じた迅速かつ柔軟な対応を要請しています。ただし、リスケが当然に認められるわけではなく、資金繰り表、改善計画、金融機関ごとの借入状況などを準備して説明する必要があります。

3つの施策を比較する

| 施策 | 適する可能性がある状態 | 主な危険 |

|---|---|---|

| 追加融資・借換え | 一時的な資金不足で、改善後の返済原資を説明できる | 営業赤字を放置したまま借入総額が増える |

| ファクタリング | 高粗利の請求があり、手数料控除後も利益が残り、利用後に資金収支が改善する | 手数料負担と次回入金の減少により、継続利用から抜けられなくなる |

| リスケジュール | 元金返済が資金流出の大きな原因で、費用控除後も6か月から1年の改善期間を確保できる | 計画がなければ赤字を先送りするだけになる |

どの施策も単独では会社を再生させません。実行後に何月の現預金がいくらになるか、営業上の資金収支がいつ黒字になるかまで計算して選びます。

金融機関へ相談する際は、少なくとも金融機関別借入一覧、13週間と6か月の資金繰り表、直近試算表、改善施策と月別効果、税・社会保険料の状況を揃えます。「苦しいので待ってほしい」だけではなく、返済を猶予された期間に何を改善するのかを数字で示すことが必要です。

最初に社長へ確認するのは「最後に何を守りたいか」

会社を存続させることだけを目的にすると、社長個人の預金や家族の生活資金を会社へ投入し続け、最後には会社も家族の生活も守れない状態になりかねません。

そのため、私たちは最初に社長へ「最終的に何を守りたいですか」と確認します。多くの場合、答えは家族の生活や自宅です。

その答えを確認したうえで、会社へ投入できる個人資金の上限、いつまで事業継続を試みるか、どの段階で事業譲渡や縮小、廃業も検討するかを逆算します。

ただし、自宅を守れるかどうかは、経営者保証、住宅ローン、担保設定、所有関係などによって異なります。危機が表面化してから安易に名義を移すと法的な問題につながる可能性もあるため、個別判断は弁護士等の専門家と連携して行います。

資金繰りが厳しいときの実行順

- 13週間と6か月の資金繰り表を作る

- 債務超過、借入残高、元金返済額、税・社会保険料滞納を確定する

- 家族の生活や自宅など、最後に守るものを決める

- 追加融資・借換え・ファクタリング・リスケを同じ資金繰り表で比較する

- 金融機関、税務署、年金事務所との相談を並行して開始する

- 粗利改善、固定費削減、在庫・売掛金回収を実行する

- 再生可能性が低い場合は、事業譲渡、縮小、廃業を含めて早期に判断する

中小企業活性化協議会では、借入返済などの財務問題を抱える中小企業を対象とした経営改善計画策定支援も行われています。自社だけで計画を作れない場合は、こうした公的支援を含め、早期に第三者へ相談することが重要です。資金繰りを誰に相談するかを選ぶ際は、資金調達だけでなく、返済条件と収益改善を同時に検討できるかを確認してください。

無料電話相談で確認すること

コロナ融資の返済により現預金が減り続けている場合、預金が底をついてからでは選択肢が大きく減ります。

無料電話相談では、次の資料があると状況を早く判断できます。

- 直近2期分の決算書

- 最新の試算表

- 金融機関別の借入残高・毎月返済額

- 直近6か月の預金通帳

- 売掛金・買掛金・在庫の一覧

- 税金・社会保険料の納付または滞納状況

すべて揃っていなくても相談は可能です。まず、手元資金があと何か月持つのか、守るべきものは何かを整理するところから始めます。

参考資料

- 金融庁「金融の円滑化に向けた取組及び事業者支援の徹底について」

- 金融庁「ファクタリングの利用に関する注意喚起」

- 国税庁「納期限までに納付することが困難な方へ」

- 日本年金機構「厚生年金保険料等の猶予」

- 中小企業基盤整備機構「経営改善計画策定支援事業」

- 全国銀行協会「経営者保証に関するガイドライン」

<この記事の著者・運営者>

事業再生コンサルティング株式会社

無料相談はこちらから

前のコラムへ

前のコラムへこのコラムを見た人は、下記もご覧になっています。

2025.03.05

目次1 はじめに2 倒産危機に陥る背景3 危機を乗り切るための即時対応策4 再建計画の立案と実行5 事例:再生に成功した企業の軌跡6 おわりに はじめに 倒産の二文字が頭をよぎ…

>>続きを読む

2025.02.27

目次1 資金繰りが悪化する原因とは?2 資金繰りの悪化を防ぐための5つの予防策2.1 (1)資金繰り表の作成と活用(現金収支の見える化)2.2 (2)売掛金の回収サイクル短縮(…

>>続きを読む

2025.03.10

目次1 よくある経営危機の原因とサイン2 危機を乗り越えた社長たちの共通点2.1 1. 現状を直視し、早期に危機対応を開始2.2 2. コスト削減と事業の選択・集中を断行2.3…

>>続きを読む

無料相談はこちらから

お急ぎはお電話、気軽にLINE、じっくり書くならメールフォーム(24時間受付)